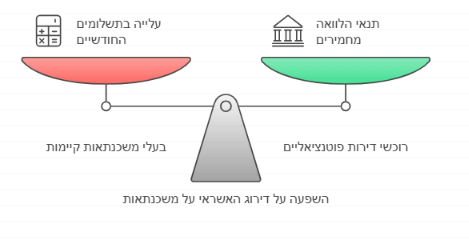

הורדת דירוג האשראי של מדינת ישראל מסמלת חשש מצד גופי דירוג האשראי לגבי יכולת המדינה לשלם את חובותיה במועדם ובהתאם לתנאים שסוכמו. דירוג אשראי הוא למעשה "מדד בריאות" כלכלי שמשקף את מידת האמינות של המדינה בעיני השוק הבינלאומי והמקומי. כאשר הדירוג יורד, המשמעות היא שהמשקיעים רואים סיכון גבוה יותר, ולכן הם דורשים תשואה גבוהה יותר כדי לפצות על הסיכון. במציאות של שוק הנדל"ן והמשכנתאות, השינוי בדירוג יכול להוביל לתנודות בשיעורי הריבית, לעלייה בעלויות המשכנתאות, ואף להשפיע על מחירי הדירות והיכולת של הציבור לקבל הלוואות נוחות לרכישת נדל"ן. הבנת ההשפעות הללו היא קריטית עבור כל מי שנמצא בתהליך רכישת נכס או שוקל למחזר את המשכנתא שלו.

עלייה בריביות המשכנתאות

הורדת דירוג האשראי של מדינת ישראל משפיעה על העלייה בפרמיית הסיכון – תוספת עלויות שמבקשים המשקיעים כדי להגן על עצמם מפני הסיכון החדש. כאשר פרמיית הסיכון עולה, הריביות על הלוואות שהמדינה נוטלת בשווקים הפיננסיים עולות. העלייה הזו משפיעה ישירות על הבנקים, מאחר שהם נדרשים לשלם ריביות גבוהות יותר כדי לגייס כסף מהשוק. בנקים, בתורם, מגלגלים את העלויות הללו אל הציבור הרחב – בעיקר אל לווי המשכנתאות. התוצאה הישירה היא עלייה בריביות המשכנתאות שמוצעות ללקוחות חדשים וגם ללקוחות קיימים, במיוחד אלו שחתומים על משכנתאות בריבית משתנה. העלייה בריבית תגרום לייקור החזרי המשכנתא החודשיים, מה שיכביד על התקציב המשפחתי של רבים ויגדיל את ההוצאה הכללית על רכישת בית.

השפעה על סוגי משכנתאות שונים

לא כל סוגי המשכנתאות מושפעים בצורה זהה מהורדת הדירוג ועליית הריבית. יש הבדל משמעותי בין משכנתאות בריבית קבועה למשכנתאות בריבית משתנה:

משכנתאות בריבית קבועה: לווים שחתמו על משכנתא בריבית קבועה לפני העלייה בריביות לא יחוו שינויים בתשלומי ההחזר החודשי שלהם בטווח הקצר, מכיוון שהתנאים שלהם נקבעו מראש. עם זאת, עליית הריבית תשפיע משמעותית על כל מי שמבקש ליטול משכנתא חדשה בריבית קבועה. המשמעות היא שעסקאות חדשות תתייקרנה יותר, כיוון שהבנק מתמחר את הסיכון לטווח הארוך, מה שעלול להכביד על התקציב של רוכשי דירות חדשים.

משכנתאות בריבית משתנה: אלו שנוטלים משכנתא בריבית משתנה ירגישו את ההשפעות מהר יותר. בטווח הקצר, השפעת העלייה בריבית עשויה להיות מתונה, שכן שינויי הריבית מופעלים רק במועדים מסוימים על פי התנאים שנקבעו בהסכם המשכנתא. עם זאת, בטווח הארוך, כאשר הריביות יעלו כתוצאה מהורדת הדירוג, גם לווים עם ריבית משתנה יגלו שההחזר החודשי שלהם מתייקר.

השפעה על בעלי משכנתאות קיימות

הורדת דירוג האשראי של מדינת ישראל תשפיע לא רק על לווים חדשים אלא גם על בעלי משכנתאות קיימות, בעיקר אלו שחתומים על משכנתאות בריבית משתנה. משכנתאות אלו, שהריבית בהן מתעדכנת בהתאם לשינויים בשוק הפיננסי, יראו עלייה בתשלומים החודשיים, מועד עדכון הריבית, כאשר הריבית הכללית במשק תעלה. התשלומים המוגדלים יכולים להכביד על משקי בית רבים, שמתקשים גם כך להתמודד עם יוקר המחיה ההולך ועולה.יתרה מכך, העלייה בתשלומים עשויה לגרום למעגל קסמים של עיכובים או קשיים בתשלום ההחזרים, שיגבירו את הלחץ על משקי הבית ועל שוק המשכנתאות כולו. במצבים קיצוניים, הדבר עלול להוביל לפיגורים בתשלומים ולכדור שלג שעלול להסתיים בעיקולים או מכירת נכסים בהפסד

השפעה על מבקשי משכנתאות חדשות

הורדת דירוג האשראי לא רק מייקרת את המשכנתאות הקיימות, אלא גם מקשה על רוכשי דירות פוטנציאליים לקבל משכנתא בתנאים נוחים. כאשר הבנקים מתמודדים עם עלויות גיוס גבוהות יותר, הם נוטים להקשיח את תנאי קבלת ההלוואות. ראשית, הם עשויים לדרוש הון עצמי גבוה יותר מהלווים, כדי להפחית את הסיכון שהם לוקחים. לדוגמה, לווה שאישרו לו בעבר 70% מימון על דירה, עלול לקבל כעת אישור רק ל 60% מימון וכתוצאה מכך יידרש להביא הון עצמי גבוה יותר כדי לעמוד בתנאי המשכנתא.בנוסף, ייתכן שהבנקים יקשיחו את תנאי הסף, כלומר ידרשו תיעוד הכנסות גבוה יותר, יציבות תעסוקתית גבוהה יותר, או היסטוריית אשראי טובה יותר כדי לאשר את ההלוואה. שינוי זה עשוי להוציא מהשוק חלק מהלווים שבשנים האחרונות הצליחו לרכוש נכסים בתנאים משופרים, וכתוצאה מכך ייפגע הביקוש לדירות, מה שעשוי להוביל גם לשינויים במחירי הנדל"ן עצמם.

השפעה על מחזור משכנתאות

מחזור משכנתא, שהוא תהליך שבו לווים מחליפים את תנאי המשכנתא הנוכחיים שלהם בתנאים משופרים (לרוב כדי להקטין את ההחזרים החודשיים). תהליך זה יהפוך לקשה ופחות אטרקטיבי כתוצאה מעליית הריביות. במצב שבו ריביות המשכנתאות עולות, הסיכוי שמחזור המשכנתא יוזיל את התשלומים החודשיים קטן. למעשה, לווים רבים שיבקשו למחזר את המשכנתא יגלו שהתנאים שהם יכולים לקבל כיום יהיו יקרים יותר מהתנאים של המשכנתא הנוכחית שלהם, מה שהופך את המחזור לפחות כדאי. בנוסף, הבנקים עשויים להטיל מגבלות נוספות על מחזור משכנתאות, כמו תנאים מחמירים יותר לקבלת אישור למחזור או דרישות להון עצמי נוסף כדי לעמוד בתנאים החדשים. כתוצאה מכך, לווים רבים ימצאו את עצמם "נעולים" במשכנתאות הנוכחיות שלהם, עם מעט אפשרויות לשפר את התנאים גם אם יזדקקו לכך.

השפעות כלליות על שוק הנדל"ן

הורדת דירוג האשראי של מדינת ישראל והשפעתה על עליית הריביות במשק עשויות להביא לתגובת שרשרת שתשפיע באופן רחב על שוק הנדל"ן. כאשר הריביות על המשכנתאות עולות, עלות המימון של רכישת נכסים מתייקרת, מה שמקטין את היכולת של קונים פוטנציאליים לרכוש דירה. כתוצאה מכך, הביקוש לדירות עשוי לרדת. ירידה בביקוש, יחד עם עליית מחירי המשכנתאות, עשויה להוביל לירידה במחירי הדירות, בעיקר באזורים בהם יש עודף היצע של נכסים למכירה.

בנוסף, הסיכון להאטה בפעילות שוק הנדל"ן עולה כאשר לווים חדשים מתקשים לעמוד בתנאי המשכנתאות היקרים יותר, ואילו לווים קיימים מוצאים עצמם עם תשלומים חודשיים גבוהים יותר. השפעה נוספת עשויה להיות על יזמי נדל"ן וקבלנים, שייתכן ויתקלו בקשיים בגיוס הון לפרויקטים חדשים בשל עלויות מימון גבוהות יותר. הפחתת הפעילות בענף הבנייה עשויה להוביל להאטה כללית בכלכלה ולהפחתת היצע הדירות החדשות, מה שיכול לאזן את ההשפעות של הירידה בביקוש.

במילים אחרות, העלייה בריביות עלולה לייצר מצב שבו מחירי הנדל"ן יורדים כתוצאה מירידה בביקוש, אך הקושי לקבל מימון יגרום לאנשים רבים להימנע מרכישת דירה גם במחירים מופחתים. בנוסף, הירידה במחירי הדירות לא צפויה להיות אחידה בכל אזורי הארץ: בערים מרכזיות בהן הביקוש גבוה יותר, ייתכן שהמחירים יישארו יציבים יותר, בעוד שבפריפריה עלולה להתרחש ירידת מחירים משמעותית יותר.

סיכום:

הורדת דירוג האשראי של ישראל היא אירוע כלכלי חשוב עם השלכות מרחיקות לכת על שוק הנדל"ן והמשכנתאות. במציאות שבה הריביות עולות, תנאי קבלת המשכנתאות הופכים לנוקשים יותר, ועלות ההלוואות עולה – חשוב במיוחד לקבל ייעוץ מקצועי. יפעת ברט - המסלול החכם ייעוץ משכנתאות מציעה את הידע והניסיון הנדרשים כדי לסייע לכם לקבל את ההחלטות הנכונות ולהתמודד עם האתגרים שמציבה הסביבה הכלכלית המשתנה.

השפעות כלכליות אלו אינן נוגעות רק לרוכשי דירות חדשים, אלא גם לבעלי משכנתאות קיימות המחפשים פתרונות למחזור משכנתא או נאלצים להתמודד עם תשלומים גבוהים יותר. ייעוץ מקצועי מאפשר להבין את כל האפשרויות הקיימות בשוק, ולבחור את האסטרטגיה הפיננסית המתאימה ביותר לצרכים האישיים שלכם.

שאלות ותשובות (FAQ)

1.מה זה דירוג אשראי של מדינה ומה המשמעות שלו?

דירוג אשראי של מדינה משקף את יכולתה של המדינה לעמוד בהתחייבויותיה הכלכליות. דירוג גבוה מעיד על כך שהמדינה נחשבת אמינה בעיני המלווים, בעוד שדירוג נמוך מסמן עלייה בסיכון, מה שמוביל לדרישה לתשואות גבוהות יותר על הלוואות.

2. כיצד הורדת דירוג האשראי משפיעה על ריביות המשכנתאות?

הורדת הדירוג מגדילה את פרמיית הסיכון של המדינה, מה שגורם לעלייה בריביות על הלוואות שהמדינה והבנקים נוטלים. הבנקים מגלגלים את העלויות האלו ללקוחות, מה שמוביל לעלייה בריביות על משכנתאות.

3.מה ההבדל בין השפעת העלייה בריביות על משכנתאות בריבית קבועה וריבית משתנה?

במשכנתאות בריבית קבועה, הריבית נקבעת מראש ואינה משתנה, ולכן העלייה בריביות תשפיע בעיקר על לווים חדשים. לעומת זאת, במשכנתאות בריבית משתנה, הריבית מתעדכנת בהתאם לשוק, ולכן לווים קיימים יכולים לחוות עלייה בתשלומים החודשיים.

4. איך עלייה בריביות תשפיע על הביקוש לדירות?

עלייה בריביות מקשה על רוכשי דירות פוטנציאליים להשיג מימון משתלם, מה שגורם לירידה בביקוש לנכסים. ירידה בביקוש עשויה להביא לירידת מחירי הדירות, אך לא באזורים בהם הביקוש נותר גבוה.

5. כיצד ייעוץ משכנתאות יכול לעזור בתקופה של חוסר יציבות בשוק?

ייעוץ משכנתאות מקצועי עוזר להבין את השינויים בשוק ולמצוא פתרונות מתאימים לצרכים שלכם. היועץ יכול להציע אסטרטגיות מימון יעילות, לשפר את תנאי המשכנתא ולהקל על הנטל הכלכלי בתקופה מאתגרת

מתלבטים איך להתמודד עם העלייה בריביות ועם מצב הנדל"ן בימים אלו ?

מוזמנים לפנות לייעוץ כדי שתוכלו לקבל החלטות מושכלות

ולחסוך כסף בתנאי שוק מאתגרים אלו

נייד : 054-6936060

או

ความคิดเห็น